顾伟2.7万阅读

顾伟2.7万阅读 顾伟2.5万阅读

顾伟2.5万阅读

张贵川2.5万阅读

张贵川2.5万阅读

杨勇2.5万阅读

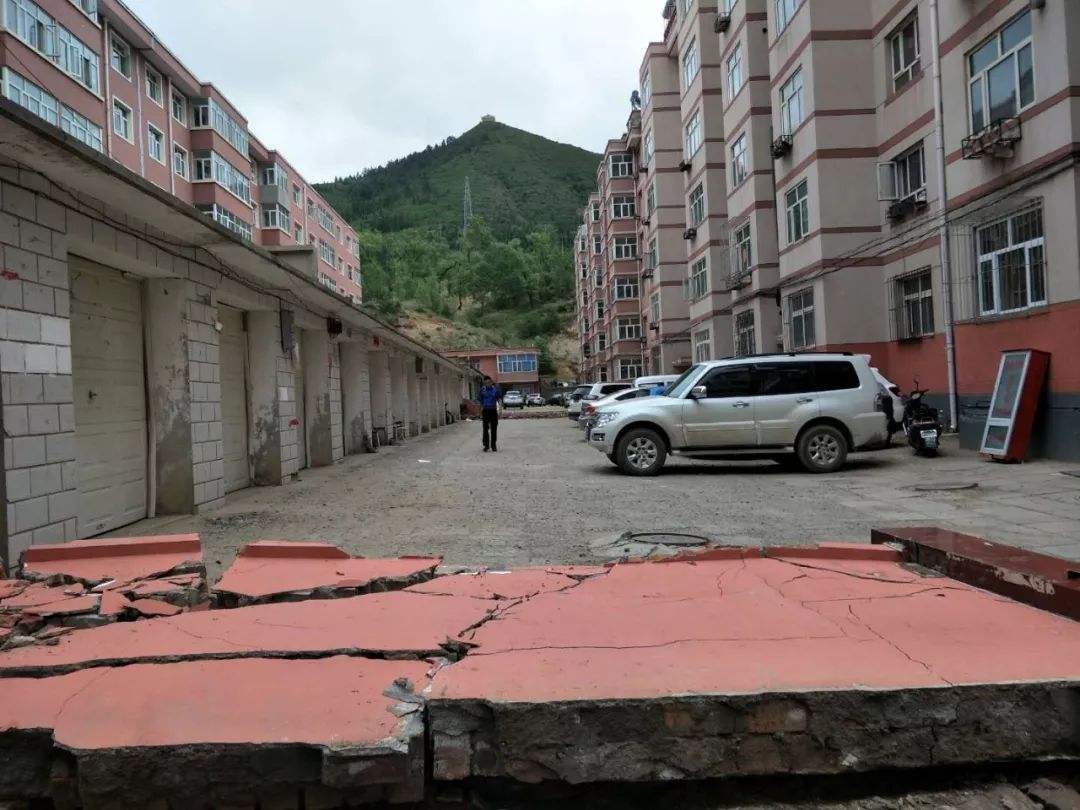

杨勇2.5万阅读贷款买的房子遇到拆迁怎么办,选择“货币补偿”和“产权置换”的业主情况不同1、按揭购买的房屋相当于抵押给银行,银行是抵押权人。如果因为房屋被拆迁导致抵押物消失,那么银行的抵押权就会消失。但是,就抵押物所

1、以实测面积为准在现实生活中,由于户籍人员的粗心大意或测量不准确,房屋权属证书上的面积与实际面积也有可能会存在一定程度上的不一致。因此,当被征收人认为记录面积小于实际面积时,法院可以组织当事人进行实

在回答这个问题之前,我们可以来看看这些知识,房屋征收部门与被征收人依照本条例的规定,就补偿方式、补偿金额和支付期限、用于产权调换房屋的地点和面积、搬迁费、临时安置费或者周转用房、停产停业损失、搬迁期限

© 2019 TywNet,Inc. All Rights Reserved. 网站版权归甜柚所有

本站部分内容转载于网络如侵权请联系删除 ICP证:湘ICP备18004154号-1